韦德体育,韦德体育官方网站,韦德体育APP下载起步探索阶段(2005-2012 年)是互联网金融的萌芽期。这一时期,金融和互联网的结合从早期的技术层面逐步深入到业务领域,第三方支付、P2P 网贷、众筹等真正的互联网金融业务形态相继出现。2003 年淘宝推出 担保交易 模式,2004 年支付宝独立运营,2005 年腾讯财付通成立,标志着互联网支付业务的开端。2007 年中国第一家 P2P 平台拍拍贷成立,开启了网络借贷的先河。这一阶段的特点是市场规模较小,业务模式尚在探索中,监管政策相对空白。

高速发展阶段(2013-2015 年)被称为互联网金融的黄金时期。2013 年被业界称为 互联网金融元年,以余额宝上线为标志,中国互联网金融开启了爆发式增长模式。这一年,支付宝推出余额宝,1 元钱也能理财的产品理念彻底改变了人们的理财观念。随后,新浪发布 微银行,百度理财上线后半小时内售罄,京东推出 京保贝 快速融资业务,腾讯理财通上线,互联网巨头全面进入金融领域。同时,首家互联网保险公司众安保险于 2013 年 9 月成立,首家互联网银行微众银行于 2014 年 12 月获准开业。市场规模从 2011 年的不足 1 万亿元增长到 2015 年的约10 万亿元。

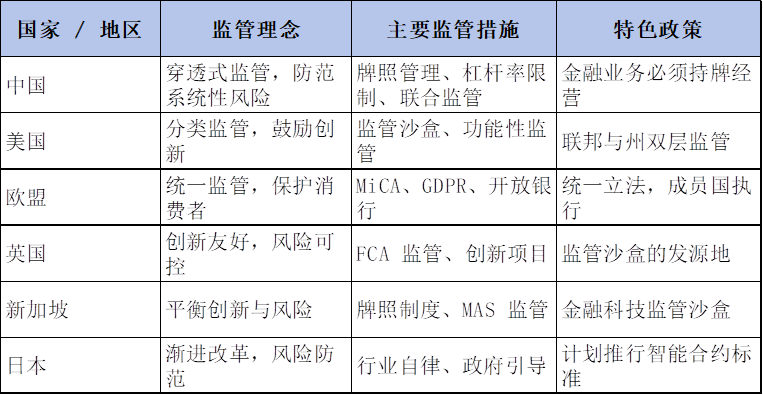

监管整治阶段(2015-2019 年)是行业规范发展的关键时期。2015 年 7 月,中国人民银行等十部委联合发布《关于促进互联网金融健康发展的指导意见》,首次明确了互联网金融 7+1 业态(网络借贷、第三方支付、股权众筹、互联网基金销售、互联网保险、互联网信托、互联网消费金融及金融信息中介),并确立了 依法监管、适度监管、分类监管、协同监管、创新监管 的原则。2016 年 8 月,《网络借贷信息中介机构业务活动管理暂行办法》发布,对 P2P 网贷行业进行严格规范。然而,这一时期也伴随着 P2P 平台的大规模暴雷,从 2015 年的昆明泛亚、e 租宝事件,到 2018-2019 年的善林金融、团贷网等,行业经历了深刻的洗牌。

数字化转型阶段(2020 年至今)标志着互联网金融进入高质量发展期。行业发展呈现四大特征:AI 驱动的 智慧银行 全面深化、银行数据资产化、全域场景金融与生态融合发展、产业数字金融与普惠金融服务创新。2025 年 4 月,国家金融监管总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(助贷新规),自 2025 年 10 月 1 日起施行,进一步规范了互联网助贷业务。这一阶段的特点是技术驱动创新,监管体系日趋完善,行业从规模扩张转向质量提升。

监管框架建立(2015-2019 年)是监管体系建设的关键时期。2015 年 7 月 18 日,《关于促进互联网金融健康发展的指导意见》正式发布,确立了分业监管体制:人民银行负责互联网支付业务的监督管理;银监会负责包括个体网络借贷和网络在内的网络借贷以及互联网信托和互联网消费金融的监督管理;证监会负责股权众筹融资和互联网基金销售的监督管理;保监会负责互联网保险的监督管理。2016 年,《网络借贷信息中介机构业务活动管理暂行办法》对 P2P 网贷进行严格规范,设定了个人在同一平台借款上限20 万元、不同平台总上限100 万元等限制。

严监管与规范发展(2020 年至今)体现了监管的精细化和专业化。2025 年 4 月发布的助贷新规是近期最重要的监管文件,其核心要求包括:商业银行对平台运营机构、增信服务机构实行名单制管理;平台运营机构不得以任何形式向借款人收取息费;增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率;商业银行应当充分获取借款人信息,自主开展风险评价与审批;将增信服务机构增信余额纳入统一授信管理,至少每季度评估一次其代偿赔付能力。

支付宝(蚂蚁集团)作为中国最大的第三方支付平台,2024 年在中国移动支付市场占据54.5%的份额,但预计 2025 年将微降至49.1%。支付宝的发展历程始于 2003 年淘宝的担保交易模式,2004 年独立运营后迅速发展成为综合性金融服务平台。然而,其市场地位正面临挑战:在第三方支付市场,支付宝的份额从 2014 年的82.8%大幅下降至 2024 年的20.70%,被银联商务(26.63%)超越,腾讯金融(18.31%)位列第三。线下场景中,微信支付的渗透率显著高于支付宝,尤其在小额高频交易中占据优势,与支付宝的比例已达8:2。

微众银行作为国内首家互联网民营银行,由腾讯等机构于 2014 年发起设立,2025 年主体信用评级维持AAA。截至 2024 年底,微众银行以6,517.76 亿元的资产规模稳居行业榜首,同比增长21.7%,其规模已超过第二名网商银行近1,800 亿元,形成绝对断层优势。2024 年,微众银行实现营业收入381.28 亿元,净利润109.03 亿元,稳居行业第一。2025 年一季度,微众银行营收29.71 亿元(同比增长 10.0%),净利润10.83 亿元(同比增长 13.8%),不良贷款率仅为0.76%,拨备覆盖率高达490%。

蚂蚁集团是中国最大的互联网消费金融机构,2024 年实现净利润383.27 亿元,同比增长61%,为母公司阿里巴巴贡献了126.48 亿元投资收益,占阿里整体净利润的30.42%。蚂蚁集团的核心业务是数字金融科技平台,通过 花呗 借呗 等产品占据消费贷市场35%的份额。其中,蚂蚁消金 2024 年营业收入152.13 亿元,净利润30.51 亿元,同比增长19 倍,日均净赚834 万元,成为当年最赚钱的持牌消费金融公司。

度小满(百度金融)依托百度的 AI 基因,在智能风控方面表现出色。2024 年末,度小满消费贷不良率仅为1.09%、经营贷不良率0.89%,远低于同期消费金融行业1.97%的平均水平。截至 2024 年末,度小满贷款余额达到2,586.13 亿元,跻身行业前五,其中消费贷占比高达93.24%,堪称 纯信贷之王。2024 年,度小满实现营业收入22.57 亿元(同比增长 24.7%),净利润8.59 亿元(同比激增 306.1%),日均盈利235 万元,净资产收益率达到 11.08%的历史新高。

众安保险的核心优势体现在:一是科技驱动的产品创新能力,推出了 众民保百万医疗险 等针对非标准健康体人群的创新产品,无需健康告知,可以赔付绝大多数的既往症;二是年轻化的客户群体,2025 年上半年服务了3 亿用户,其中 18-39 岁的新生代人群占比高达57.8%;三是强大的科技输出能力,众安科技孵化了 S 系列保险科技产品、X 系列数据智能产品、H 系列商保科技产品、T 系列区块链产品、F 系列金融科技产品五条业务线并实现商业化,累计服务企业客户300 多家。

东方财富是中国最大的互联网券商,2024 年实现营业收入116.04 亿元(同比增长 4.72%),净利润96.1 亿元(同比增长 17.29%),创历史新高。东方财富的成功源于其 一站式互联网金融服务平台 的战略定位,旗下拥有东方财富证券、天天基金网等核心业务。2024 年,东方财富证券服务营业收入为84.94 亿元(同比增长 18.07%),金融电子商务服务营业收入为28.41 亿元,金融数据服务营业收入为1.92 亿元。

为应对困境,金证股份进行了战略调整:一是主动调整收入结构,更加聚焦金融科技主业,在双基石战略的基础上落地第三基石业务 —— 自营科技,形成三大基石全面发展的新格局;二是拥抱 AI+,2024 年正式成立 AI 创新中心,推动金证 AI 大模型体系研发应用,推出了金融场景大语言模型 K-GPT、代码大模型 K-Code 及大模型应用开发平台;三是基于信创带来的系统更新换代机会,完成信创化改造,打造了全面支持信创的 FS2.5 证券综合业务平台、A8 新一代投资交易系统。

蚂蚁集团的 AI 战略最为激进和全面。面向下一个十年,蚂蚁确立了 支付宝双飞轮、AI first、加速全球化三大战略,全力加速向 AI 时代的转型。在组织架构上,蚂蚁进行了重大调整:整合线上支付事业部、线下支付事业部、支付宝 (中国) 三大主体组成 数字支付事业群 ;整合 APP、广告、数字化产品、数字民生、数字出行酒旅、数字物流六大部门组成 支付宝事业群 ;新成立了 AGI(通用人工智能)部门,由 CTO 何征宇直接负责,专注于通用人工智能算法和应用。

蚂蚁集团的 AI 投入体现在多个方面:一是推出 Plan AAI 人才专项计划,面向全球一流高校招募顶尖 AI 人才;二是聚焦人工智能的能力边界拓展,在通用人工智能、具身智能等关键方向持续攻关;三是在应用层面,围绕生活服务、金融服务和医疗健康服务三个垂直领域,打造人人可用的生活管家、金融管家和医疗健康管家;四是技术创新,发布了国内首个支付 MCP(模型上下文协议),探索智能体间的自然语言调用支付;五是将 AI 健康应用 AQ 全面升级为 蚂蚁阿福,将大健康确立为战略赛道。

金融科技服务商在 AI 转型方面更加积极。恒生电子基于自主研发的光子 AI 中间件平台,已经在多家客户落地,覆盖金融投研、投顾、合规、运营、投行等核心业务场景,并不断推动与国产算力的适配优化。金证股份 2024 年正式成立 AI 创新中心,推出了 K-GPT 金融场景大语言模型、K-Code 代码大模型及大模型应用开发平台,2025 年以来全面接入市场主流 AI 大模型,深度融合强化学习与开源技术优势。

蚂蚁集团的国际化战略最为积极和系统。蚂蚁国际(总部位于新加坡)2024 年收入近30 亿美元,连续两年实现调整后盈利,计划在香港单独上市。蚂蚁国际的战略包括:一是推出金融科技行业首个 AI 即服务(AIaaS)平台 ——Alipay+ GenAI Cockpit(金融 AI 驾驶舱),助力金融科技公司与超级应用构建 AI 智能体;二是通过 Alipay + 整合电商和金融服务,在东南亚、南亚等地区拓展市场;三是应对不同市场的本地化挑战,如印尼的支付习惯差异和数据隐私法规。

Robinhood 的成功得益于几个因素:一是精准的用户定位,75% 的客户为千禧一代与 Z 世代用户;二是产品创新,提供股票、期权、加密货币等多元化投资产品;三是极致的用户体验,APP 设计简洁易用;四是顺应市场趋势,抓住了加密货币和 事件合约 交易的风口,2024 年加密货币业务收入达到3.58 亿美元(同比增长 700%)。截至 2025 年第三季度,Robinhood 拥有2,680 万客户,平台总资产(TPA)达3,330 亿美元(同比增长 119%)。

然而,Revolut 的发展也面临监管挑战:一是英国央行对其海外扩张的风险管理能力表示担忧,将其完全银行牌照审批搁置;二是仍在等待英国批准其信贷服务许可,2024 年申请的消费信贷牌照至今未获批准;三是受 FCA 新规定影响,暂停了为商业客户提供的数字货币服务。尽管面临挑战,Revolut 仍在积极布局,据知情人士透露,公司正研究基于 1:1 锚定机制的稳定币方案,最快可能于 2026 年推出,成为首个在欧盟统一监管框架下发行稳定币的大型数字银行。

新加坡作为亚太金融中心,其互联网金融发展具有国际化和创新并重的特点。Grab 是新加坡最大的金融科技公司,2024 年营收达到28 亿美元(同比增长 19%),运营亏损从 5.19 亿美元收窄至1.68 亿美元,净亏损从 4.85 亿美元收窄至1.58 亿美元。Grab 的金融服务主要通过 GrabFinance 提供,通过 先买后付(BNPL)模式切入年轻客群,2024 年服务超700 万用户。新加坡的支付市场结构与欧美相似,卡支付占比69%,数字支付发展相对成熟。

日本的互联网金融发展呈现出传统与创新并存的特点。LINE Bank 是日本重要的数字银行,由 LINE 和 KBank 合作推出,提供 社交银行 服务。LINE Bank 的活期存款利率为1.5%,超过部分可享有0.63%利率且无上限,每月提供88 次跨行转账免手续费,定期存款利率最高达1.995%。日本的互联网金融监管相对保守,但正在积极推进改革,日本金融厅(FSA)计划在 2026 年强制推行《智能合约安全标准》,要求所有基于区块链技术的交易系统必须通过国家认证机构的安全评估。

技术创新引领行业变革。AI 技术将从辅助工具转变为核心驱动力,全面渗透金融服务的各个环节。根据行业预测,2025 年后中国互联网金融将呈现三大趋势:技术主导(AI、区块链与物联网深度融合,推动 无感金融 服务)、监管协同(央行数字货币与合规科技结合,实现实时穿透式监管)、社会价值(平台从 利润导向 转向 ESG 导向)。特别是大语言模型、量子计算、脑机接口等前沿技术的应用,将彻底改变金融服务的形态和体验。